澜沧古茶再次挑战成为普洱茶市场领导者:去年净利润大幅下滑,库存持续增加

招股书失效后,澜沧古茶继续冲击港股“普洱茶第一股”。

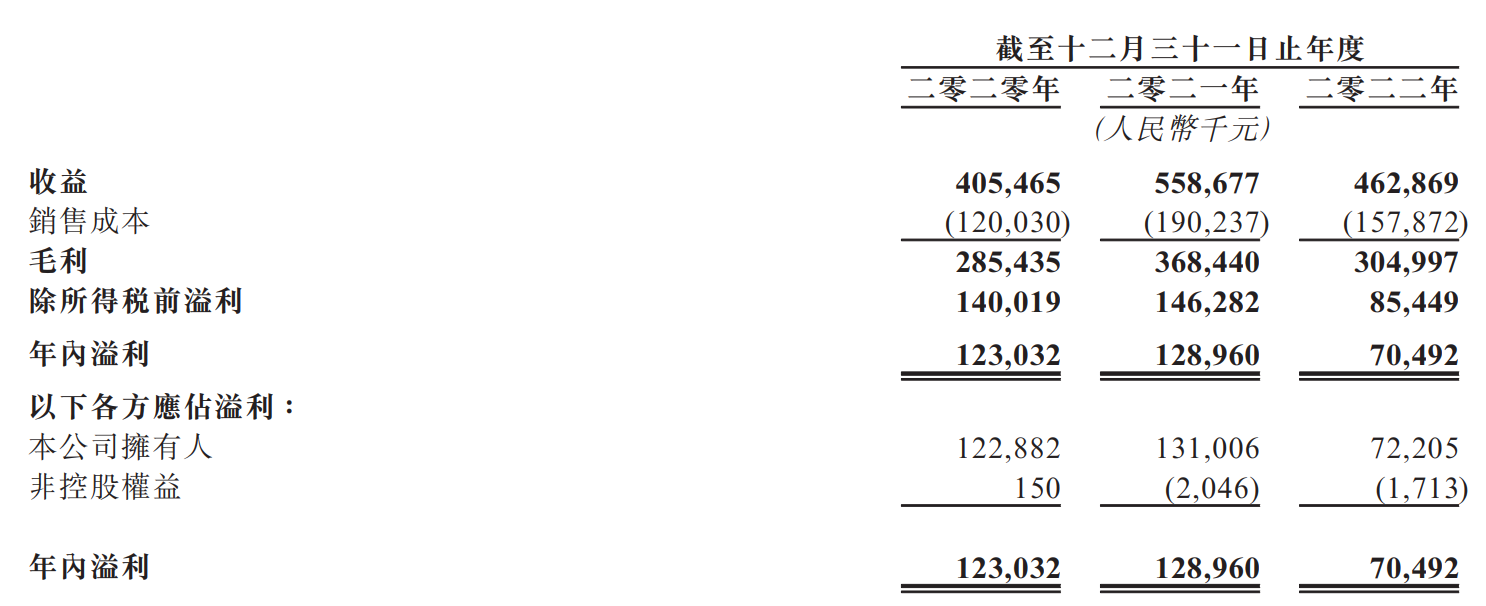

2月21日,普洱澜沧古茶股份有限公司(以下简称“澜沧古茶”)再次递表港交所。2022年,澜沧古茶的营收约为4.63亿元,同比(较上年同期)下滑约17%;净利润则同比大幅下滑了45%至约0.72亿元。

去年营收、净利润双双下滑,澜沧古茶的上市之路也走得一波三折。澜沧古茶曾于2020年6月提交了股份在深圳证券交易所上市的申请,试图冲击A股“茶叶第一股”,但在一年后,澜沧古茶于上会前夕撤回了上市申请。去年5月,澜沧古茶转战港交所,其递交的招股书于同年11月失效。

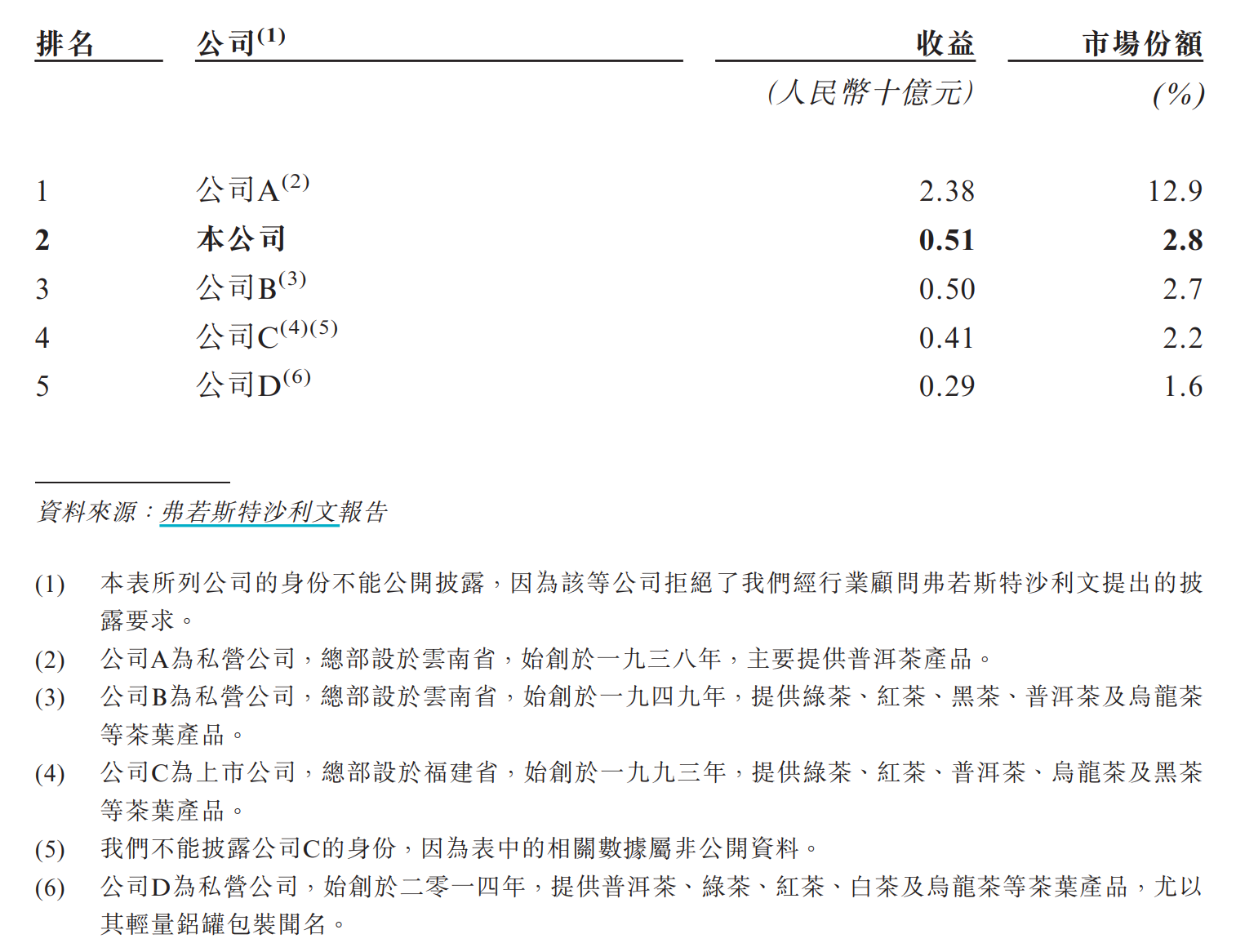

百亿普洱茶市场,行业老二澜沧古茶占2.8%份额

澜沧古茶的前身可追溯至创始人杜春峄在1966年发起的景迈茶训班,并于1998年带领澜沧拉祜族自治县茶厂的员工成立公司。目前,澜沧古茶已是中国第二大普洱茶公司。除了经典产品线“1966”,澜沧古茶还推出时尚产品线“茶妈妈”,并在2022年7月推出新产品线“岩冷”。

据弗若斯特沙利文报告,按收益计,中国茶叶市场的规模从2016年的2148亿元增加到2021年的3049亿元,预计2026年将达到4080亿元。具体到中国的普洱茶市场,前述报告预计,市场规模将从2021年的185亿元增加到2026年的311亿元。

千亿级的中国茶叶市场玩家众多,普洱茶企业也竞争激烈。2021年,普洱茶行业共有超700个市场参与者,中国前五大普洱茶公司共占有22.1%的市场份额。

据弗若斯特沙利文报告,按2021年普洱茶产品产生的收益计算,澜沧古茶的市占率为2.8%,而业内市占率最高者占据了12.9%的份额。据招股书描述,市占率最高的普洱茶公司为云南普洱茶龙头大益茶,该公司同样尚未上市。

普洱茶行业市场占有率前五大公司 来源:澜沧古茶招股书

澜沧古茶表示,如果行业龙头继续快速扩大其门店网络从而获得更多市场份额,普洱茶市场可能饱和,或将对公司的销售、经营业绩和财务状况造成不利影响。

受疫情影响,去年营收净利双双下滑

2020年至2022年,澜沧古茶分别录得营业收入约为4.05亿元、5.59亿元及4.63亿元。过去一年,澜沧古茶的营收同比下滑约17%,经销商的平均采购额也从2021年的约850万元缩水21.9%,至约660万元。

对此,澜沧古茶在招股书中坦言,2022年全国疫情反复,导致受影响地区的门店运营中断,影响了业绩。

澜沧古茶业绩摘要 来源:澜沧古茶招股书

澜沧古茶表示,2022年,公司的整体扩展计划已被拖慢,进展受阻,在线下销售网络扩展方面已采取更审慎的态度。截至最后可行日期,澜沧古茶有528家线下门店。与2021年底相比,2022年底,澜沧古茶的自营门店减少2家至24家,经销商营运的门店则减少了23家至508家。

尽管如此,澜沧古茶的管理层仍对公司的增长前景“相当乐观”,称将持续落实增长策略,包括筹建电子商务运作团队。为应对疫情影响,澜沧古茶调整产品推出计划、增加营销及广告开支,以及为线下门店提供更多支援。

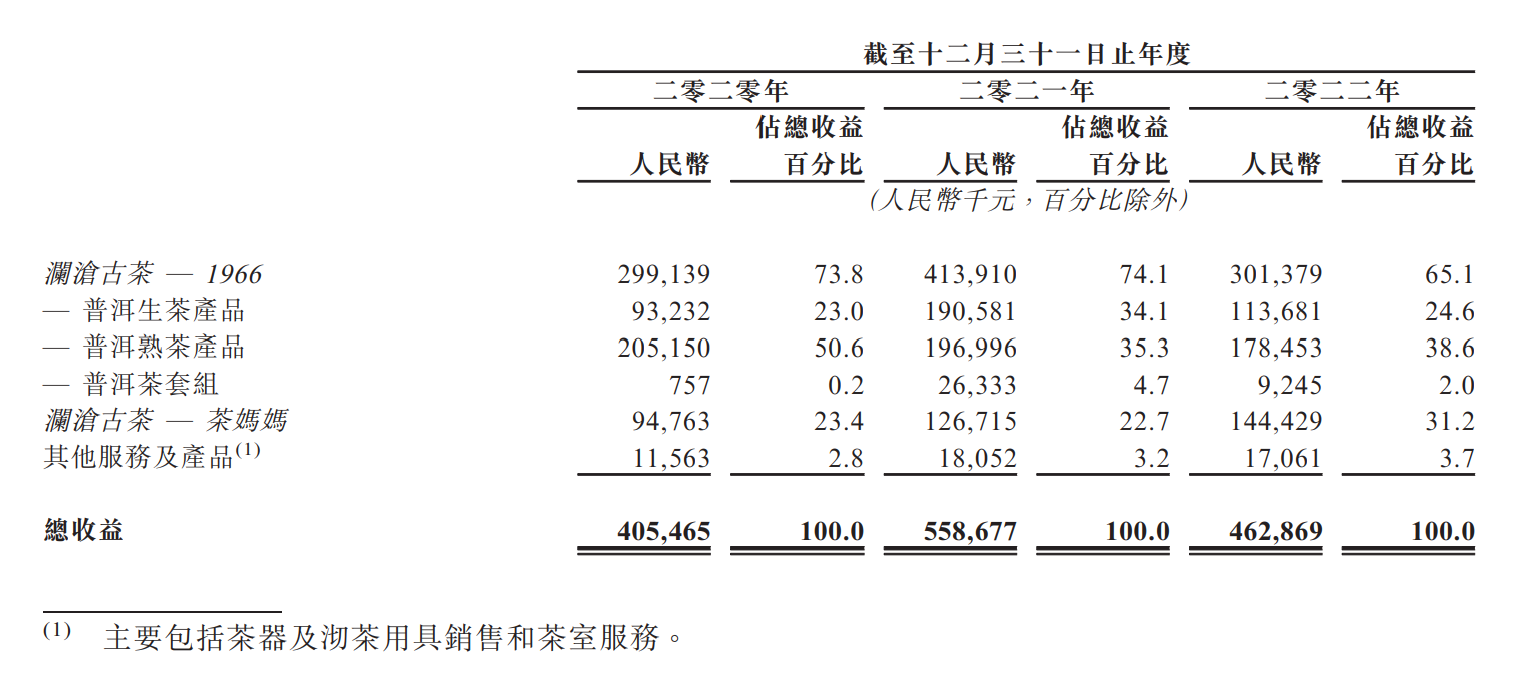

从产品线来看,面向普洱茶爱好者的1966产品线,是澜沧古茶的拳头产品,该产品线的收入从2020年的2.99亿元增至2021年的4.14亿元,但在2022年收入回落至3.01亿元。茶妈妈产品线则创立于2014年,包括普洱茶、白茶、红茶和调味茶,2020年至2022年的收入分别约为9480万元、1.27亿元及1.44亿元,澜沧古茶称其已迅速发展成公司另一个主要收入来源。该公司于2022年7月推出的岩冷产品线,则以新中产消费者为目标。

2022年,1966产品线为澜沧古茶贡献了65.1%的收入,茶妈妈产品线的收入则占到31.2%,包括茶器、沏茶用具销售和茶室服务在内的收入约占3.7%。

澜沧古茶分产品线收入情况 来源:澜沧古茶招股书

从盈利能力看,2020年至2022年,澜沧古茶的毛利率分别为70.4%、65.9%及65.9%。对于毛利率下滑,澜沧古茶解释称,主要是由于2021年推出的普洱生茶产品较多,这类产品的利润率普遍低于普洱熟茶产品。根据毛茶是否经过人工发酵,普洱茶产品可细分为普洱熟茶与普洱生茶。

2020年至2022年,澜沧古茶归属于母公司股东的净利润分别约为1.23亿元、1.31亿元和0.72亿元,该公司的净利润在去年同比大幅下滑了45%。澜沧古茶指出,主要是由于疫情影响下公司的业务营运遇阻,以及疫情降低消费欲望,使得公司产品需求承压,因此公司2022年的经营业绩因疫情受到负面影响。

存货高企,拟募资扩产能、建仓库

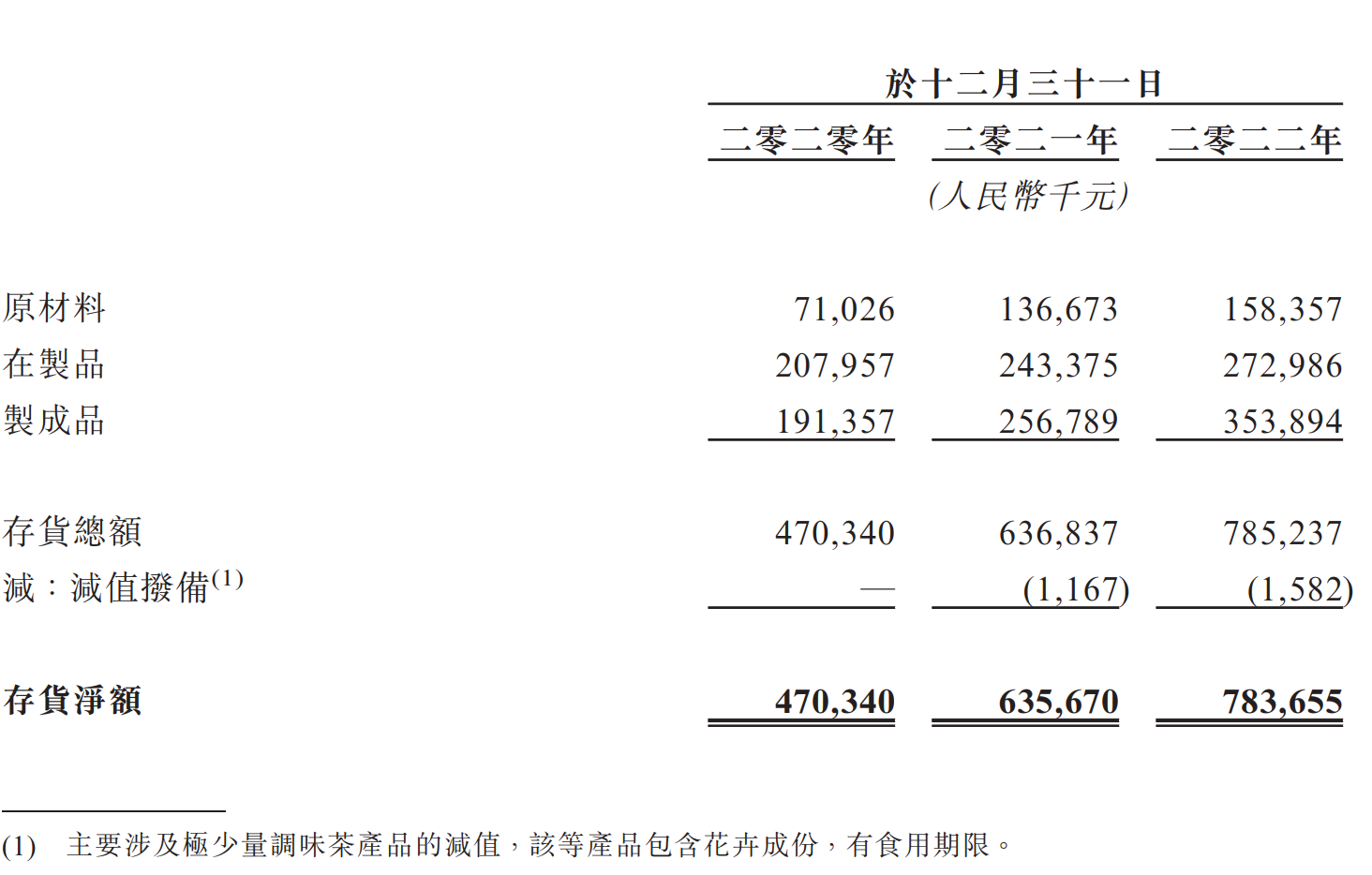

值得一提的是,澜沧古茶的存货余额较高。澜沧古茶坦言,可能会对公司的经营业绩、财务状况及现金流量造成重大不利影响。2020年至2022年,澜沧古茶的存货分别约为4.70亿元、6.36亿元及7.84亿元,存货周转天数均超过1000日。从存货构成来看,2022年,原材料毛茶的存货约占20%,在制品存货占近35%,制成品存货约占45%。

澜沧古茶库存水平 来源:澜沧古茶招股书

由于澜沧古茶在制成品出售给直营客户、经销商,并且采购价取得结算前,无法收回在生产过程中为毛茶和包装材料垫付的现金,因此,较高的存货水平及存货周转天数使得澜沧古茶需要大量的营运资金。澜沧古茶称,如果公司的存货水平在未来大幅上升,可能会对其财务状况及现金流量造成重大不利影响。

对于高库存问题,澜沧古茶解释称,陈年普洱茶叶产品的风味独特浓厚,时间越久价值越高。另外,拼配普洱茶时,茶公司需要妥善贮存不同年份的毛茶,以备日后稳定生产。

此次谋求上市,澜沧古茶正是为了改善公司的贮存条件与扩张产能。招股书显示,澜沧古茶拟募资用于建立现代化物流及仓储中心,建设新生产车间并改良现有生产车间。此外,澜沧古茶还拟将募集资金投向销售渠道建立、品牌建设及产品影响、茶行业内战略投资与收购商机、升级资讯科技基础设施及加强研发能力,以及用于营运资金和其他一般企业用途。

此次IPO前,澜沧古茶创始人兼董事会主席杜春峄和总经理王娟合计控制47.96%的股份,其中,杜春峄直接控股18.07%,杜春峄的丈夫石跃及其女儿石艾灵分别持股2.66%与6.12%,王娟则通过直接、间接方式合计持股21.11%。

鲁公网安备37020202370222号

鲁公网安备37020202370222号