2023年中国宠物健康市场洞察报告

宠物消费丨研究报告

核心摘要:

宠物健康行业发展特征:伴随着需求端“萌宠经济”崛起、外部政策支持、资本青睐以及移动互联网技术对宠物行业商业模式及服务模式的改变,经过30年的发展,市场供给侧产品及服务能力将不断提升,宠物健康行业正在朝着线上线下一体化进行发展。

消费者画像:二线及以上城市的21-30岁年轻群体是宠物健康消费的主力军;对于大多数宠物主而言,宠物更像家人,能陪伴自己,为生活增添情趣;随着宠物主健康科学养宠理念的形成,不仅追求给宠物更好的物质生活,对宠物的精神生活、心理健康也更为关注。

宠物营养保健消费需求:综合营养类产品(如宠物羊奶粉、营养膏、维生素等)是目前细分消费品类中的主力产品,季度购买频次为2~3次;营养成分含量、食用健康安全是产品购买主要考虑因素;专业的宠物营养保健品牌更能吸引宠物主购买;线上渠道,电商平台选择更多,线下渠道,宠物医院更受欢迎;配方冗杂,添加剂多,且开封后不易储存是主要产品痛点;0添加人工诱食剂、增加微量元素、提升功效的产品更受期待。

宠物医疗服务消费需求:随着宠物主对宠物健康的关注度提升,86.5%的宠物主会定期带宠物做体检,除了线下宠物医院,线上可选择的渠道也比较多元。此外,由于线上问诊更加省时省力省钱且服务专业,近6成宠物主会选择线上问诊。未来加快线上线下互通、提供线上宠物保险支付服务会促进线上宠物医疗服务进一步发展。

宠物医药器械消费需求:宠物驱虫和疫苗是养宠的必备步骤,因此,宠物主会常购买一些药品和医疗器械以备不时之需。在药品和器械的选择上,质量、安全、便捷性以及效果体验是重要考虑因素,电商渠道方便快捷、可选择性多、促销活动多样,是较多宠物主的常用渠道。

宠物健康未来消费趋势:宠物主对宠物健康意识越来越强,宠物医疗保健需求增加,带动宠物经济发展,消费多元化;宠物营养保健品进一步细分,医疗器械品牌向专业化迈进,线上医疗将成为线下宠物健康医疗服务的重要补充,助力宠物健康成长。

中国宠物消费市场规模

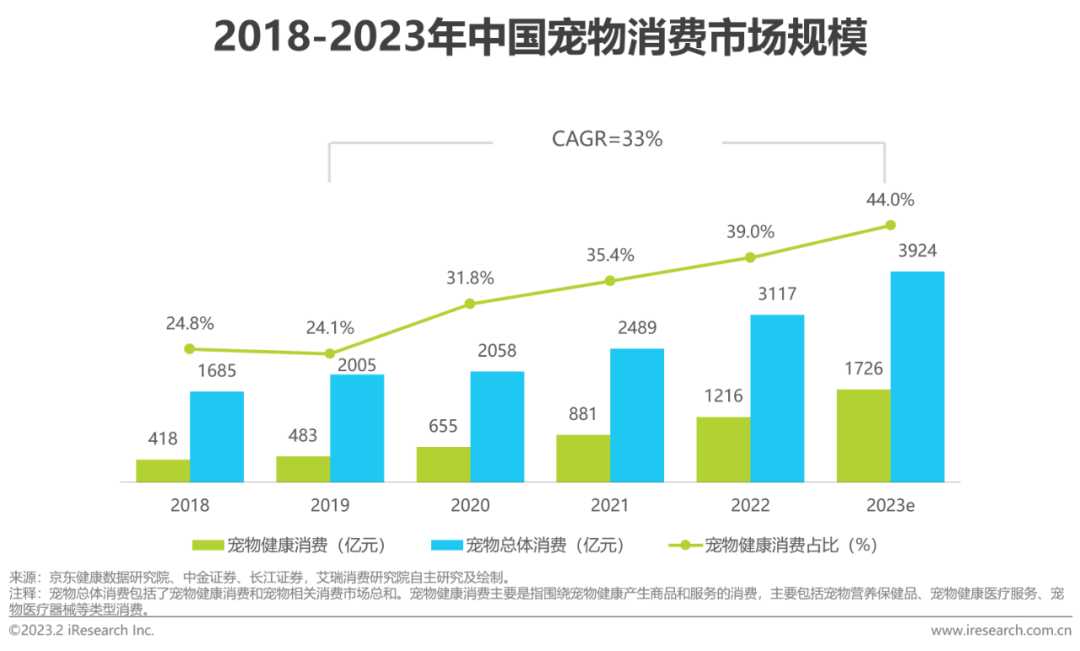

2022年市场规模约3117亿元,未来继续保持增长态势

随着国民收入水平的提升,消费不断升级,同时人口结构发生变化,养宠人群不断增加,宠物角色和养宠理念也发生转变,宠物主消费观念也向着品质化进行升级。宠物相关商品和服务需求越发多样,国内宠物消费市场规模快速增长,2022年市场规模约为3117亿元。随着宠物家庭渗透率和行业成熟度持续提升,宠物消费市场未来依然会保持增长态势,预计2023年市场规模约为3924亿元,2019年-2023年复合增长率可达33%。

中国宠物市场消费结构特征

单只宠物年均花费超5千,宠物相关消费类型愈发多元

数据显示,宠物主在单只宠物上的年均花费高达5200元左右,主要分布在宠物食物和宠物健康医疗上,占比均超过90%,宠物服务相对较少。宠物主粮和零食作为宠物喂养中的必备和基础,是宠物消费中较高的部分。宠物主在宠物健康医疗上消费类目更加多元,其中,驱虫、疫苗是主要支出。宠物用品占比84.4%,其中,宠物日用品、玩具是主要支出。宠物服务上,洗护美毛是主要支出。

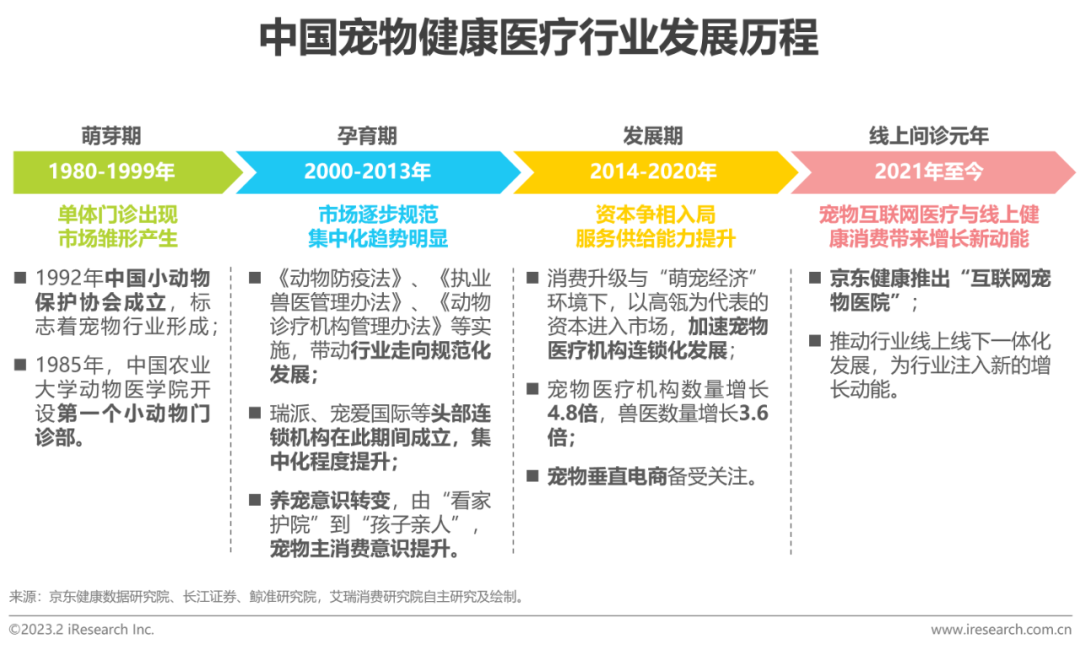

中国宠物健康行业发展历程

宠物健康行业正在朝着线上线下一体化进行发展

伴随着“萌宠经济”的崛起以及移动互联网技术对宠物行业商业模式及服务模式的改变,经过30年的发展,我国宠物健康行业经历了萌芽期、孕育期、发展期等多个阶段,现已步入发展的快车道,随着资本的争相入局,市场供给侧产品及服务能力将不断提升。2021年京东健康率先推出“互联网宠物医院”,推动了宠物健康行业线上线下一体化发展,宠物互联网医疗与线上宠物健康消费的结合为行业发展及规模增长带来了新的动能。

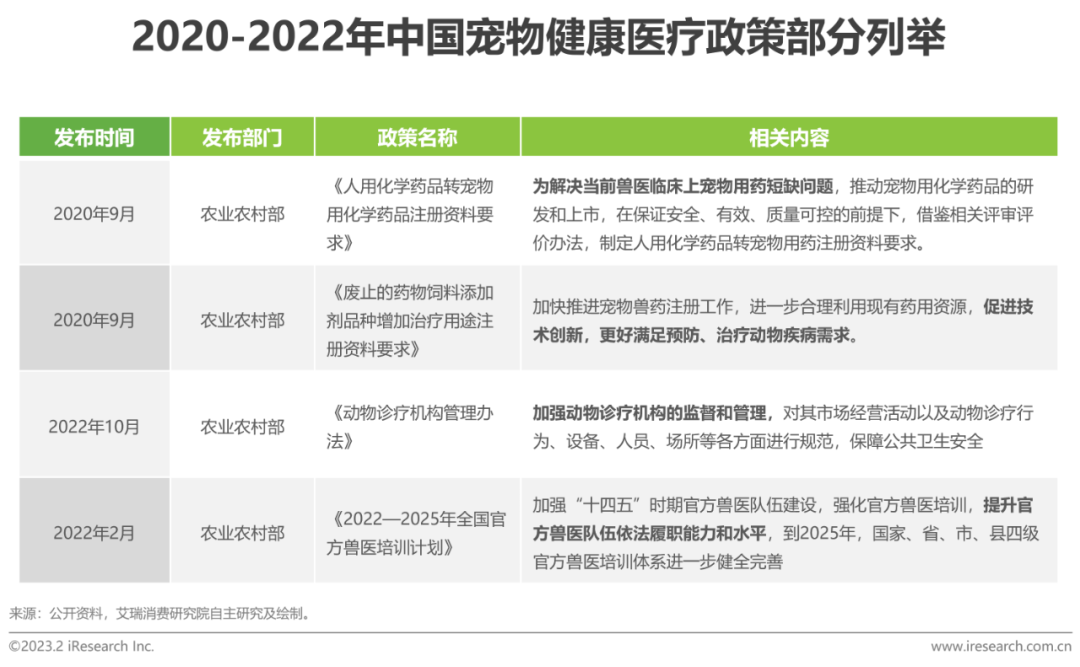

中国宠物健康行业发展政策

政策出台为宠物健康行业规范化发展保驾护航

近2年,国家农业农村部相继出台各类政策,鼓励宠物医疗用药研发创新,同时为了解决当前宠物临床用药短缺问题,制定《人用化学药品转宠物用药注册资料要求》,解决宠物健康医疗市场中供给端药品短缺问题。此外,规范执业兽医行业发展及人才队伍建设,为保护宠物健康和公共卫生安全,规范宠物健康医疗行业发展,保驾护航。

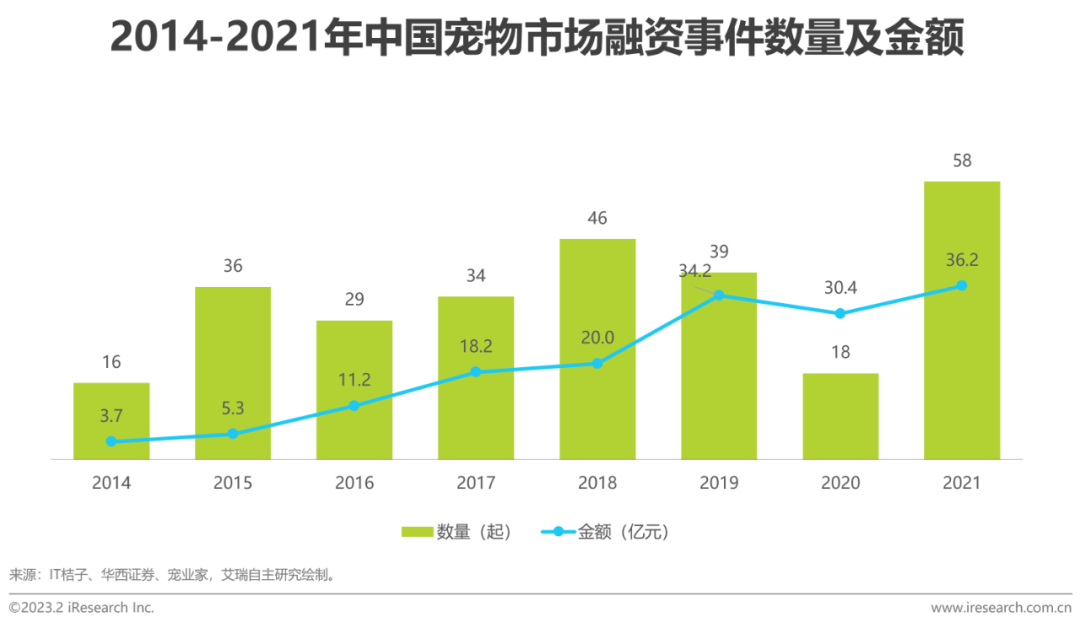

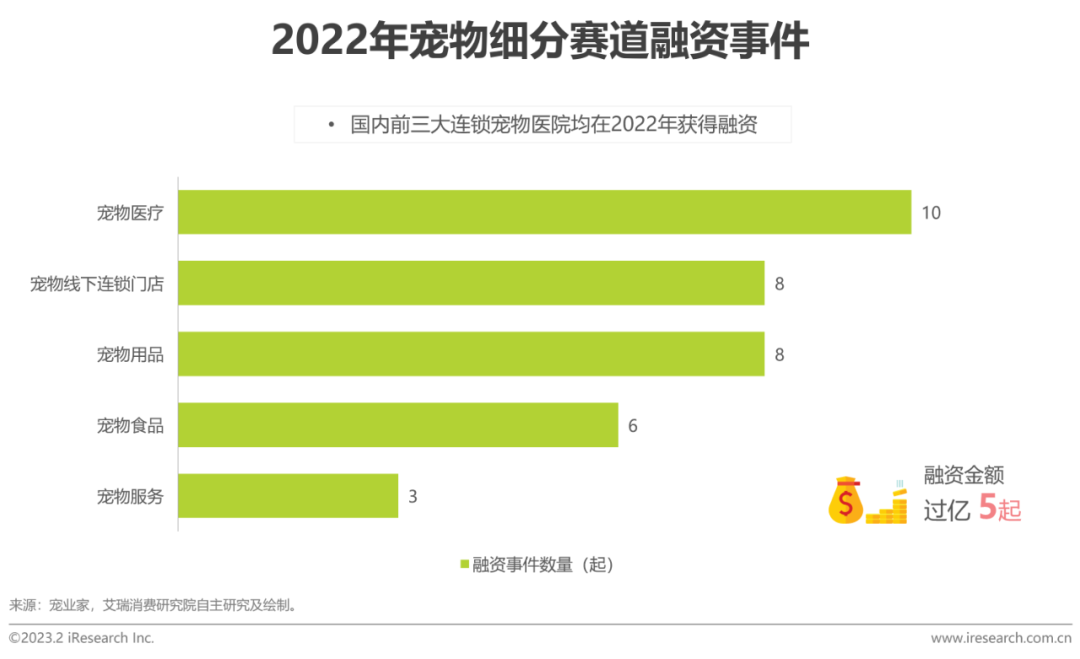

中国宠物健康行业投融资情况

资本青睐宠物医疗,提升赛道服务供给能力

近年来宠物市场融资金额越来越高,推动宠物市场进一步发展,2022年中国宠物行业融资事件共计35起,国外宠物融资事件20起。其中,国内过亿级别融资共计5起,6起融资事件明确披露了融资金额。从各赛道融资能力来看,宠物健康行业相对更佳,其中,国内前三大的连锁宠物医院均在2022年获得融资,在资本的加持下, 未来宠物健康行业服务供给能力会大幅度提升。

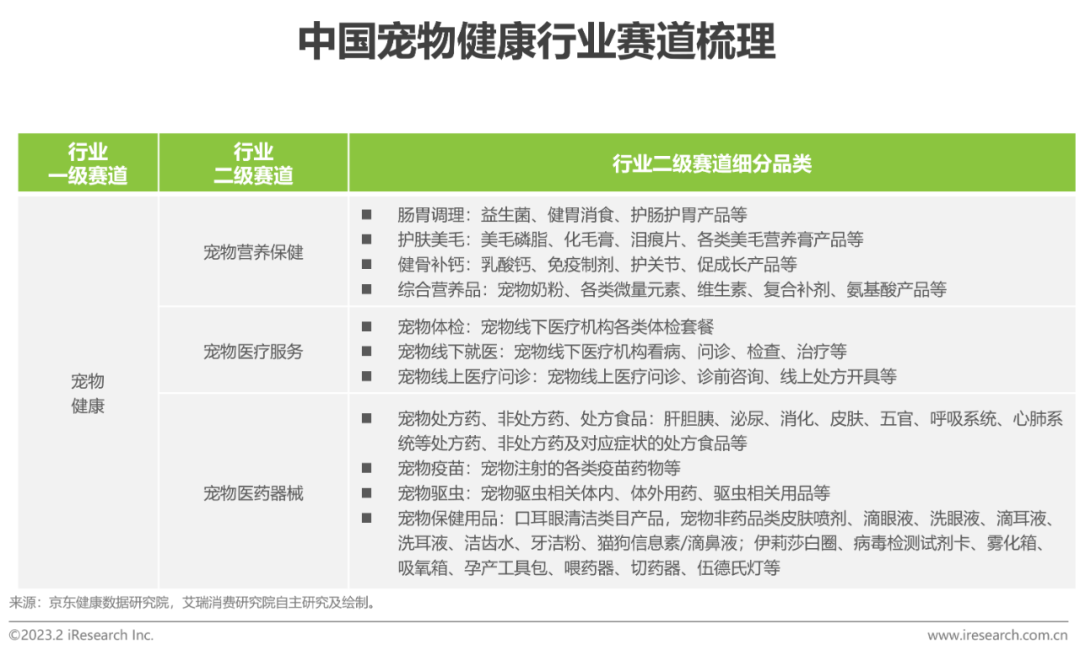

中国宠物健康行业赛道梳理

宠物健康行业赛道包含营养保健、医疗服务、医药器械

结合现阶段宠物健康医疗市场需求端消费情况以及供给端产品及服务情况,我们对宠物健康行业进行梳理,目前主要包含三大细分赛道:宠物营养保健(肠胃调理、护肤美毛、健骨补钙、综合营养)、宠物医疗服务(宠物体检、宠物线下就医、宠物线上医疗问诊)、宠物医药器械(宠物处方药、宠物非处方药、宠物处方食品、宠物疫苗、宠物驱虫、宠物保健用品)。

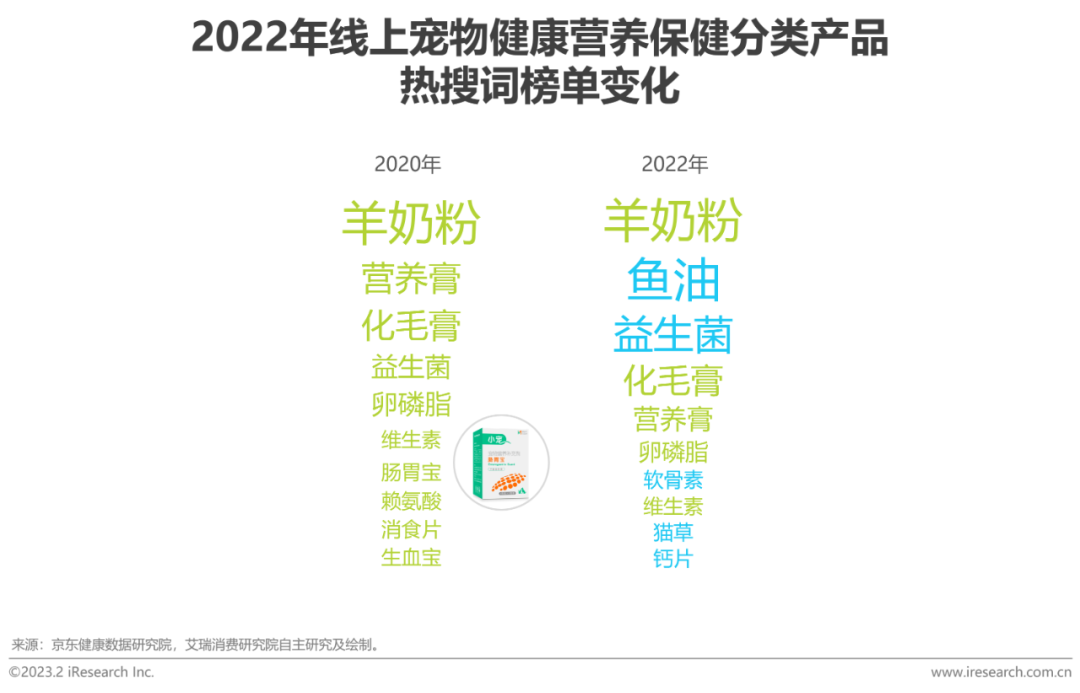

宠物营养保健产品市场发展特征

综合营养品销售占比最高,益生菌&鱼油关注热度提升最快

线上宠物健康消费数据显示,宠物健康营养保健分类产品中,综合营养品销售占比最高,并且远高于肠胃调理、健骨补钙以及护肤美毛;但是肠胃调理年复合增长率最高,2019年-2022年,年复合增长率已达62%;宠物健康营养保健品细分类热词体量近2年也有所变化,2020年热搜词主要为羊奶粉、营养膏、化毛膏、益生菌;而2022年热搜词除了羊奶粉之外,鱼油、益生菌关注热度提升较快,分别位列第二、第三,此外,化毛膏、营养膏等产品关注热度也较高。

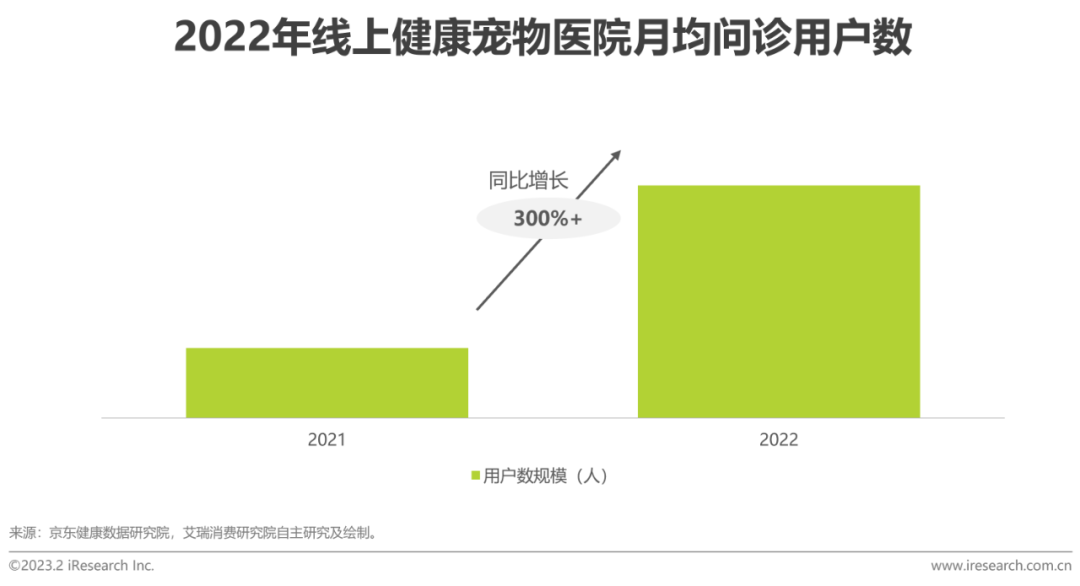

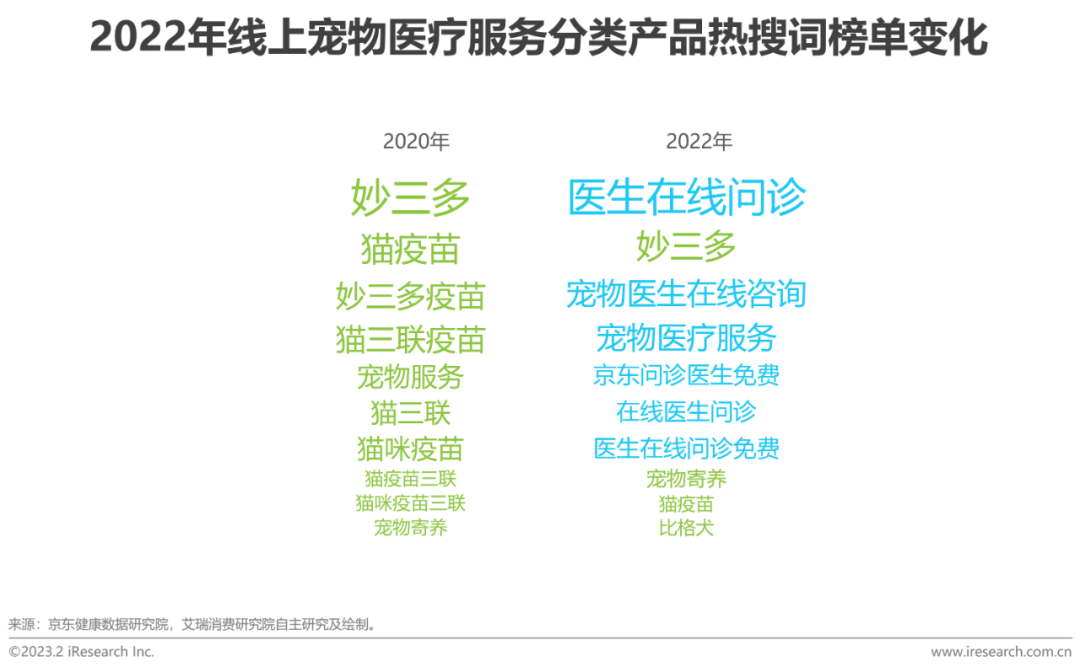

宠物医疗服务市场发展特征

宠物医院月均问诊用户显著增长,宠物医院服务深入人心

2022年京东宠物医院线上月均问诊用户规模显著增长,较2021年同比提升300%;与此同时,对比2021年宠物医院设立初期,“医生在线问诊”等相关关键词热度攀升较高,可见宠物医疗服务、宠物线上问诊等已经开始逐渐深入人心,宠物医疗开启线上线下一体化发展。

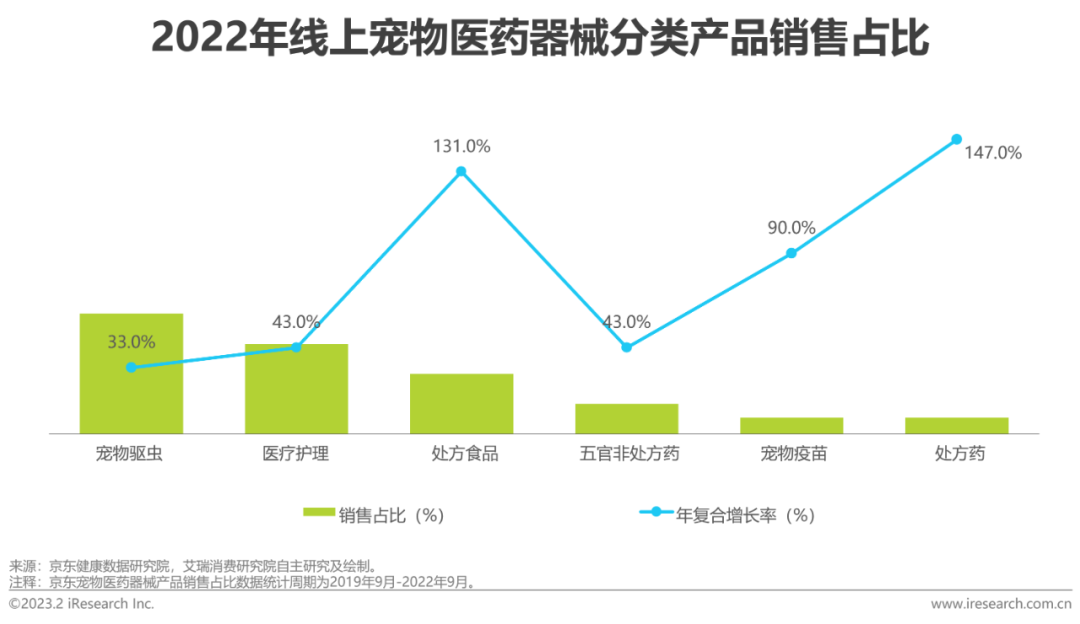

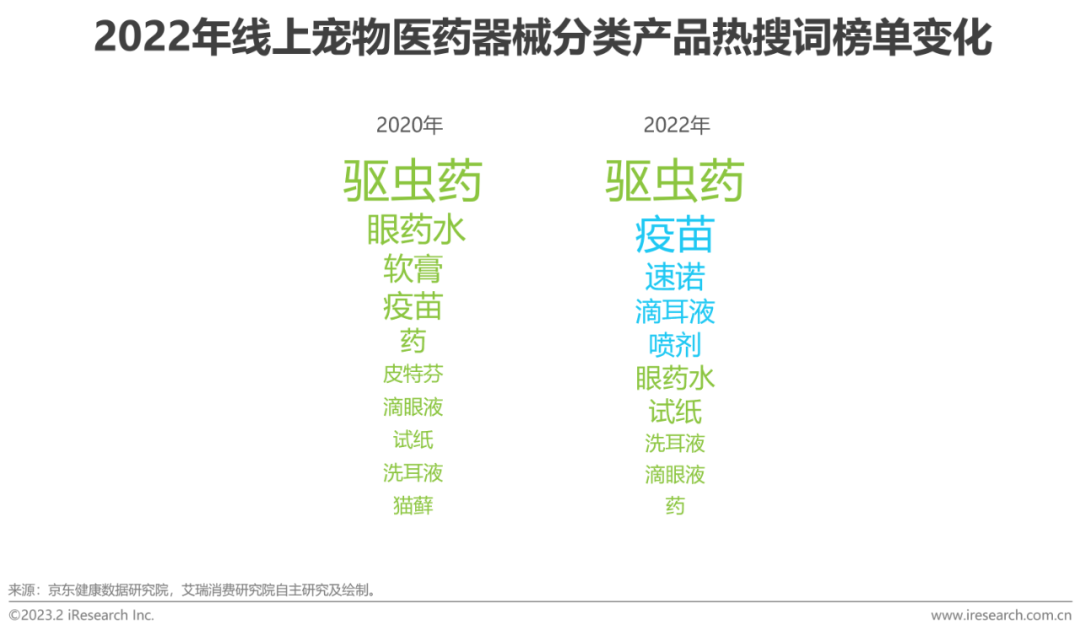

宠物医药器械产品市场发展特征

宠物驱虫销售占比最高,宠物处方药年复合增长率最快

线上宠物健康消费数据显示,现阶段宠物驱虫、宠物医疗护理、宠物处方食品销售占比最高;而宠物处方药虽然销售占比最低,但是2019年9月-2022年9月,年复合增长率最快,高达147%,是未来线上宠物健康消费的潜力品类;宠物医药器械分类产品热搜词体量近两年也有所变化,2020年品类热搜词依次为驱虫药、眼药水、软膏、疫苗;而2022年该热搜词排行依次为:驱虫药、疫苗、速诺、滴耳剂、喷剂等;可见宠物主健康养宠意识提升,除了日常驱虫需求外,对疫苗、滴眼液等细分领域的宠物健康需求关注度日益提升,宠物健康消费也呈现出精细化的需求态势。

疫情对中国宠物健康消费影响

宠物消费进一步增长,消费向线上转移

受疫情影响,宠物主对宠物陪伴时间增加,驱动整体宠物消费增长;同时“云吸宠”助力宠物消费人群扩张,为行业培养了更多新的潜在消费者;疫情也改变了宠物消费购买习惯,宠物消费向线上转移,电商平台宠物相关消费快速增长;此外“健康消费”意识延伸到养宠过程,越来越多的宠物主注重宠物健康问题,包括生理健康和心理健康。

中国宠物健康行业当前机遇和挑战

宠物医药原研能力处于起步阶段,医疗服务专业人才缺口大

从供给侧来看,当前中国宠物健康行业面临的主要挑战来自于两个层面,一是宠物医药、疫苗的生产原研能力仍然处于起步阶段,同时,国内生产厂商仅占国内市场份额的30%,国产品牌仍需做大做强。二是宠物医疗服务专业人才缺口较大,宠物医疗服务机构小而分散,与发达国家存在较大差距。未来在宠物医药生产和医疗服务上,扶持国产品牌,推进医疗机构专业化是趋势。从需求侧看,用户对宠物保健食品和用品的品质、品牌专业性、安全性需求高,期望在线上购物或问诊时获得专业指导,希望有更多的专业医疗服务机构出现。

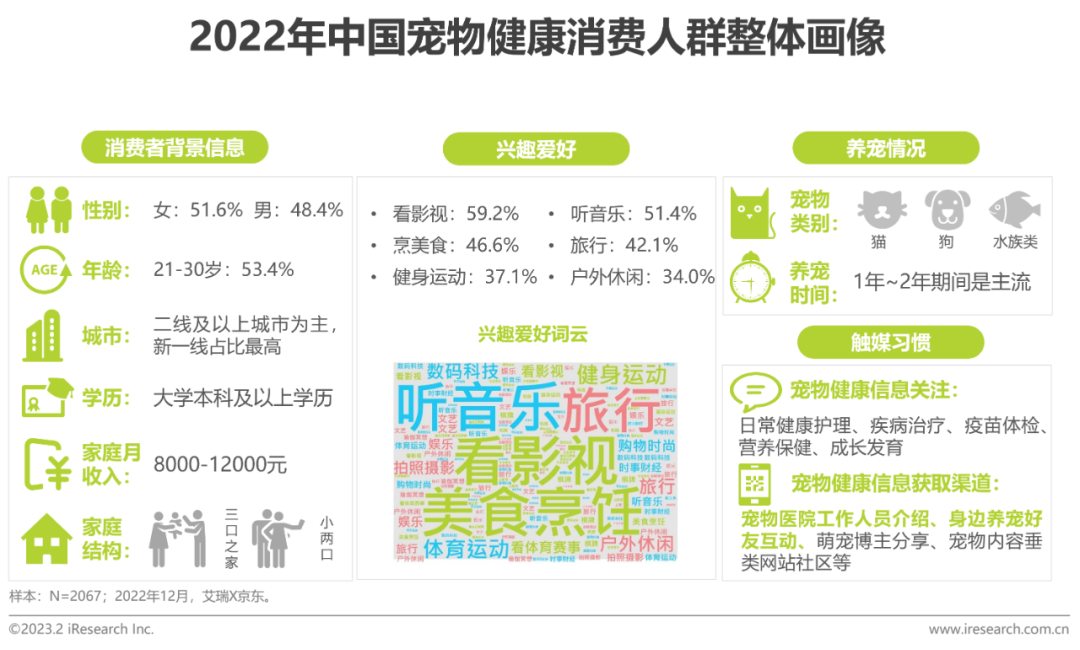

宠物健康消费人群整体画像

二线及以上城市的21-30岁年轻群体是宠物健康消费主力军

宠物健康消费人群中女性消费者占比略多于男性;年龄主要集中在21-30岁;消费者呈现高线级城市、高学历、高收入等特征,家庭结构多为三口之家、无孩小两口;养宠类别主要为猫、狗和水族类,近半数人群养宠时间为1-2年;日常养宠对健康护理、疾病治疗、疫苗体检、营养保健关注度较多;宠物医院专业医生以及身边养宠好友之间互动是主要的宠物健康信息获取渠道。

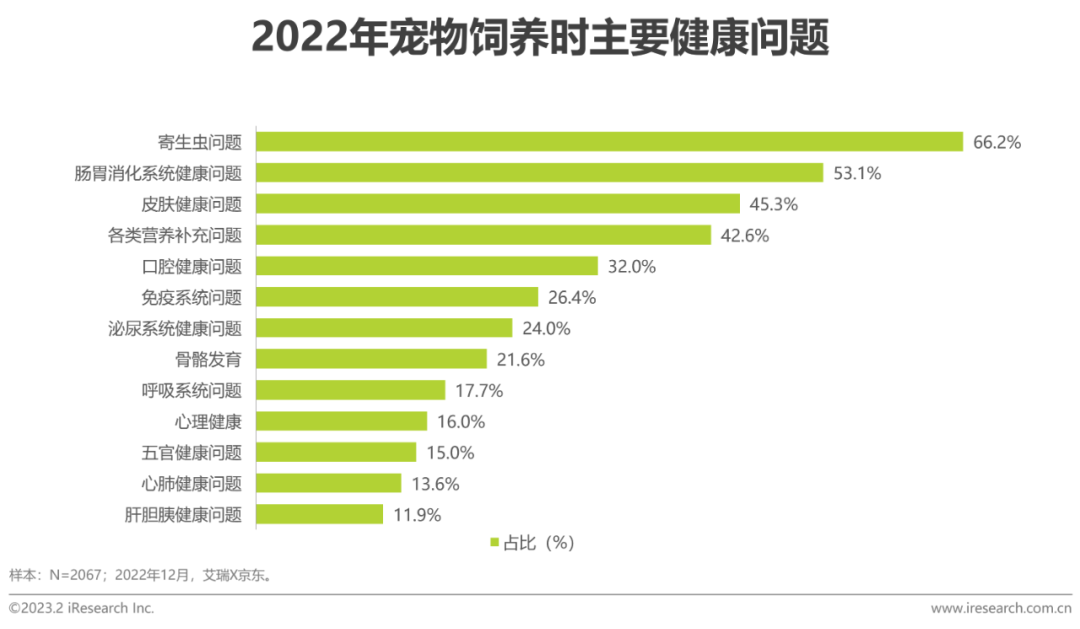

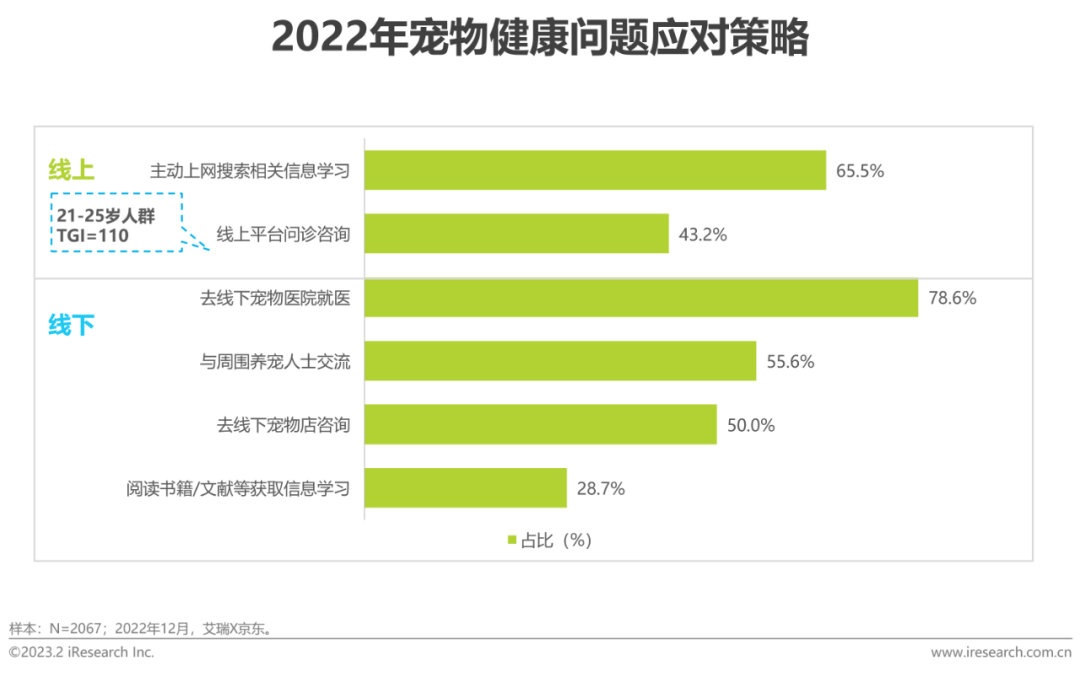

宠物健康问题分布及应对策略

寄生虫是主要健康困扰,寻求专业医生帮助是首选应对策略

现阶段,宠物主在饲养宠物过程中,主要受到以下健康问题的困扰,如:寄生虫问题、肠胃消化系统健康问题、皮肤健康问题以及各类营养补充问题等;当遇到这些健康问题时,去线下宠物医院就医,寻求专业人士帮助是首选应对策略;其次会主动上网搜寻学习相关处理措施,亦或选择与身边养宠人群交流经验,去宠物店线下咨询等;此外还有近半数的人群会选择去线上宠物问诊平台寻求帮助,尤其是21-25岁的年轻宠物主。

宠物健康认知态度

定期驱虫接种疫苗,营养均衡搭配喂食,守护宠物健康

82.3%的宠物主认为宠物定期驱虫很有必要;78.7%的宠物主在喂养宠物时,注重营养均衡搭配,以确保宠物全面健康的成长发育,少生病;超过70%的宠物主意识到养宠过程中需要定期接种疫苗的重要性;同时还有70.3%的宠物主在宠物生病时,会第一时间选择专业的宠物医院就医,寻求专业人士帮助;还有很多宠物主会定期给宠物喂养保健品,预防疾病,并且定期带宠物体检,防患于未然;此外,宠物心理健康也需要被关注,51.4%宠物主会留意宠物心理健康问题。

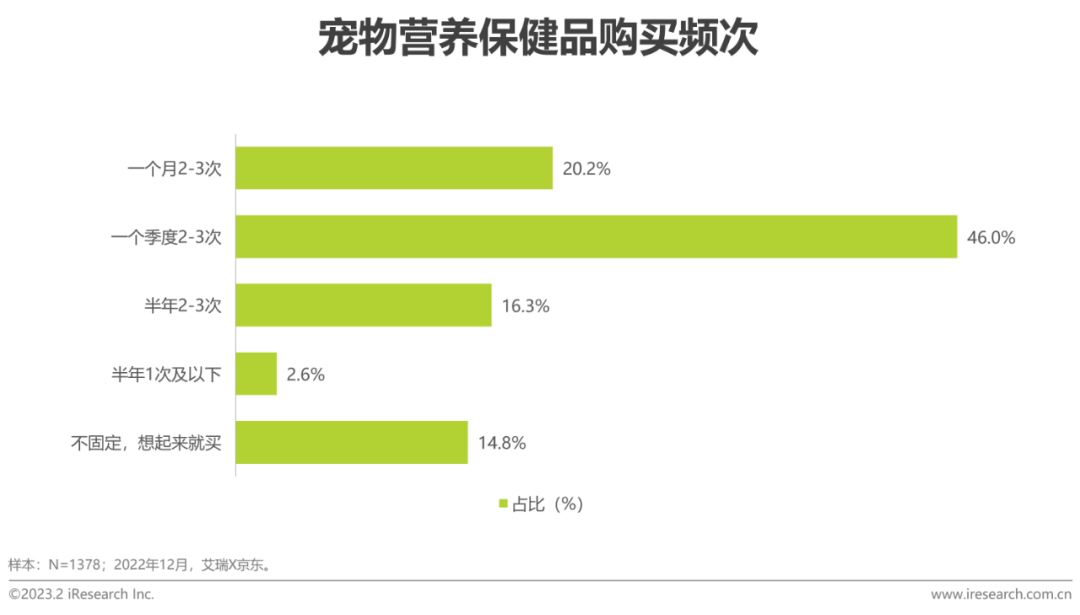

宠物营养保健品购买习惯

综合营养品、肠胃调理品是常买品类,85%宠物主会定期购买

宠物营养保健品中,综合营养品是主力消费品类,38.9%的宠物主会给自己的宠物购买综合营养品,其次是肠胃调理类产品,近30%的宠物主在饲养过程中会给宠物购买肠胃调理类产品;健骨补钙和护肤美毛产品的购买比例也都达到15%以上。针对宠物营养保健品购买频次,46.0%的宠物主会在1个季度内购买2-3次营养保健品,此外还有14.8%的宠物主没有固定购买习惯,比较随性,想起来就买。

宠物营养保健品购买渠道选择

超8成用户会选择综合电商购买,其次是宠物店和宠物医院

线上渠道中,综合电商平台已经成为宠物主购买宠物营养保健品的首要渠道,比例高达86%,其中,又以头部电商(京东、淘宝)表现最为强劲,比例均超50%;此外,也有部分用户会选择宠物医疗垂类APP和短视频平台购买;线下渠道中,宠物店更受欢迎,有64.5%的宠物主在线下优选宠物店进行购买,其次是宠物医院,占比约为62.0%。

宠物健康体检消费习惯

通常情况下,多数消费者会选择每半年1次给宠物进行体检

随着宠物主养宠健康意识的提升,越来越多的宠物主会定期带宠物进行健康体检,26.5%的宠物主选择每半年1次给宠物进行体检;24.9%的宠物主选择每年一次进行体检;24.2%的宠物主选择每2-3个月进行1次体检;此外,还有13.5%的宠物主表示带宠物体检没有固定周期,会不定期进行体检。

宠物健康体检套餐渠道分布

线下宠物医院是首选,年轻人对电商平台偏好明显

线下宠物医院是宠物主购买体检套餐的首选渠道,占比46.1%;其次是宠物医疗垂类APP,26.7%的宠物主会通过这类渠道购买体检套餐。选择通过电商渠道、本地生活消费类平台购买体检套餐的人群比例相对较低,均不足10%。值得关注的是,随着线上电商平台和本地生活消费平台加快在宠物医疗服务方面的布局和建设,年轻人群(21-25岁)的购买偏好较为突出。宠物体检套餐购买渠道多元化成为必然趋势。

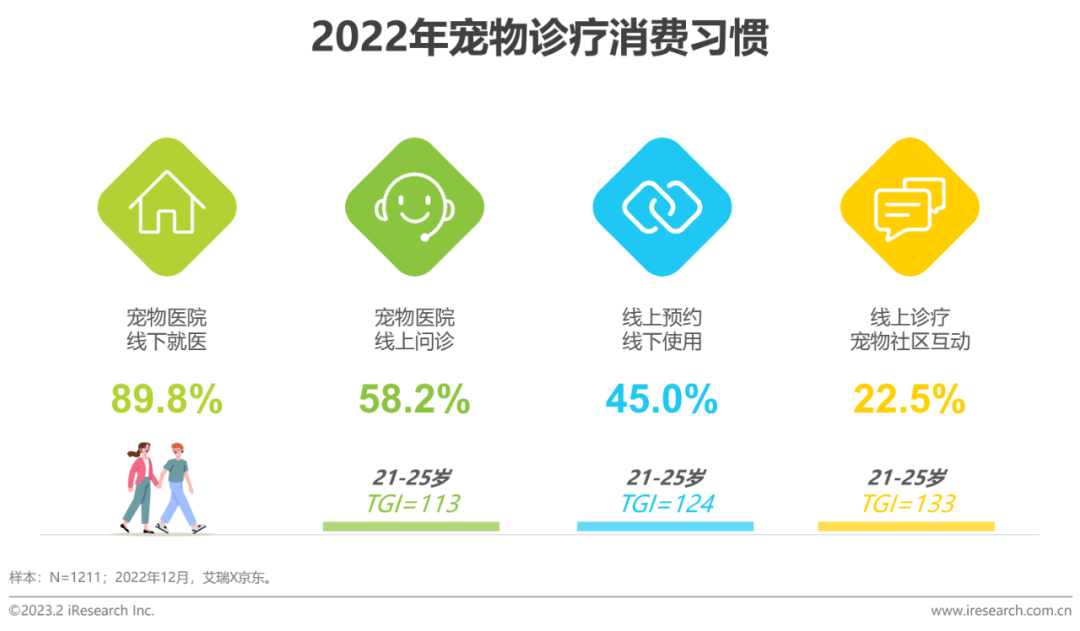

宠物诊疗消费习惯

近6成用户会在线上宠物医院问诊

随着养宠人群的增加和宠物消费的增多,宠物线上诊疗服务的布局也逐渐扩展开来。数据显示,虽然线下就医仍是主要的诊疗方式,但线上问诊的比例已经超过58%,同时,习惯线上预约线下使用的人群比例也达到45%。有22.5%的用户还会在线上宠物社区进行诊疗互动,交换爱宠的病情经验等。从细分人群来看,21-25岁的年轻人群在线上问诊和线上社区互动的特点更加显著。可见,消费者在线上寻找宠物诊疗的习惯已经形成。

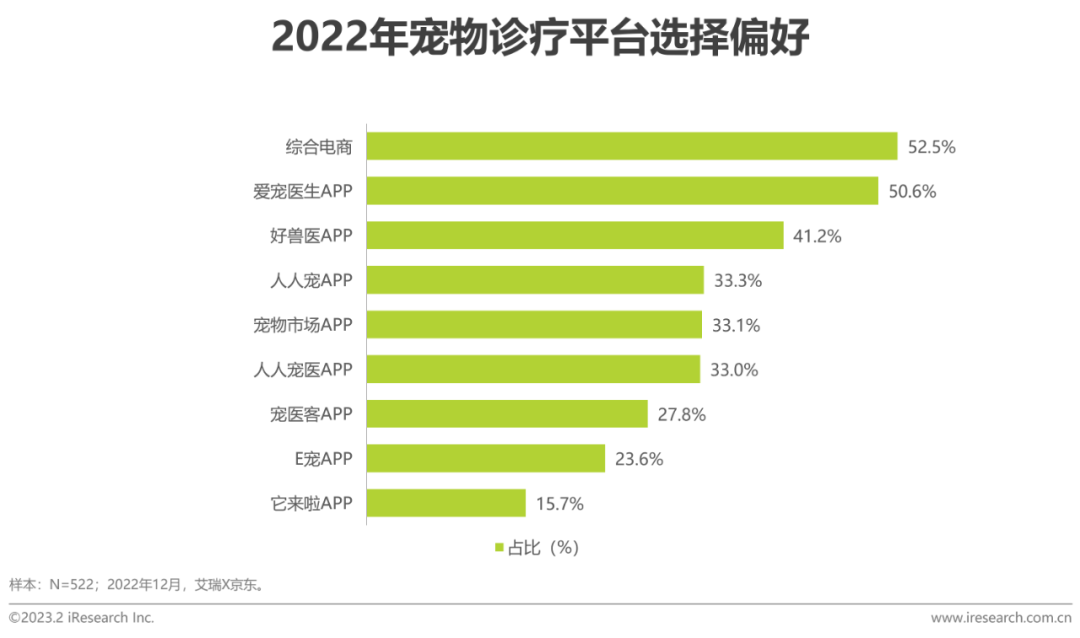

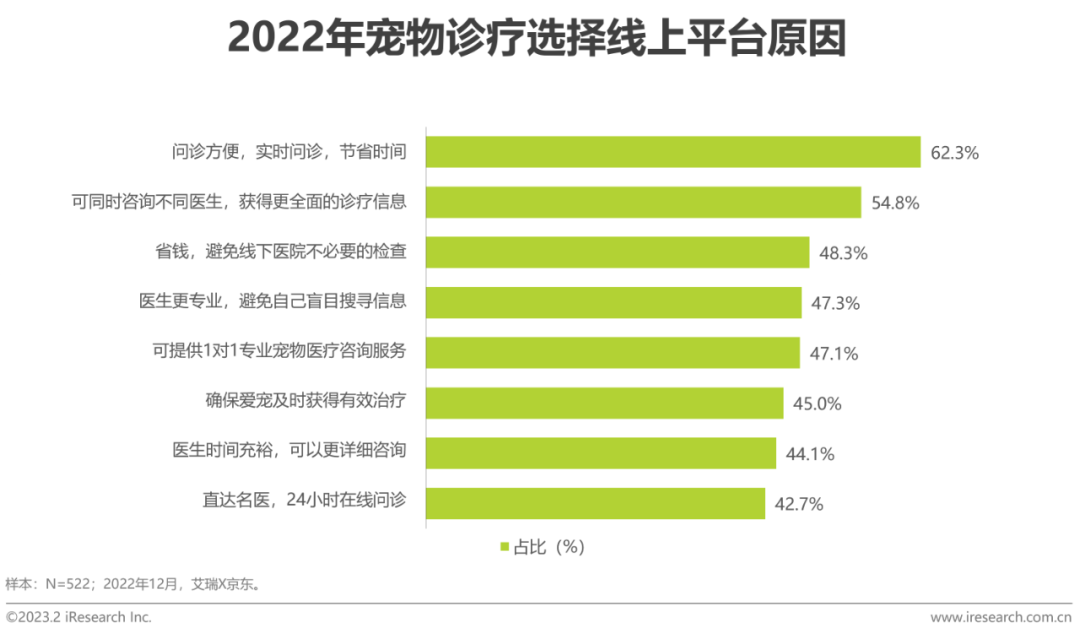

宠物线上诊疗服务平台选择

线上问诊咨询方便、省钱,电商平台和宠物垂类APP是主流

疫情背景下,居民出行限制增多,促使宠物线上诊疗服务平台进一步发展,数据显示,超50%的宠物主会选择在综合电商平台进行问诊,例如京东等。此外,宠物垂类线上诊疗平台也比较多元,为宠物主提供多种选择。对于消费者而言,线上问诊更加灵活方便,不受时间和地点的限制,此外,还能够咨询不同的医生,获得更为全面的信息,也能避免做一些不必要的检查,节省一些费用。

宠物药品消费品类特点

宠物驱虫和疫苗以及常见疾病非处方药是主要消费品类

居民生活水平和条件改善,使得饲养宠物也今时不同往日,宠物与人的亲密接触增多且购买的价格昂贵,也促使消费者需要在宠物日常健康维护上下足功夫。数据显示,宠物驱虫和疫苗作为宠物饲养的必备步骤,宠物主消费比例最高,均达到64%以上,其次在一些常见疾病,如消化系统、皮肤上的非处方药品消费的比例也较高,比例均高于41%;肝胆胰、五官、呼吸系统和泌尿系统的非处方药的消费人群比例则相对较低,这主要和疾病发生的个体性差异有关。

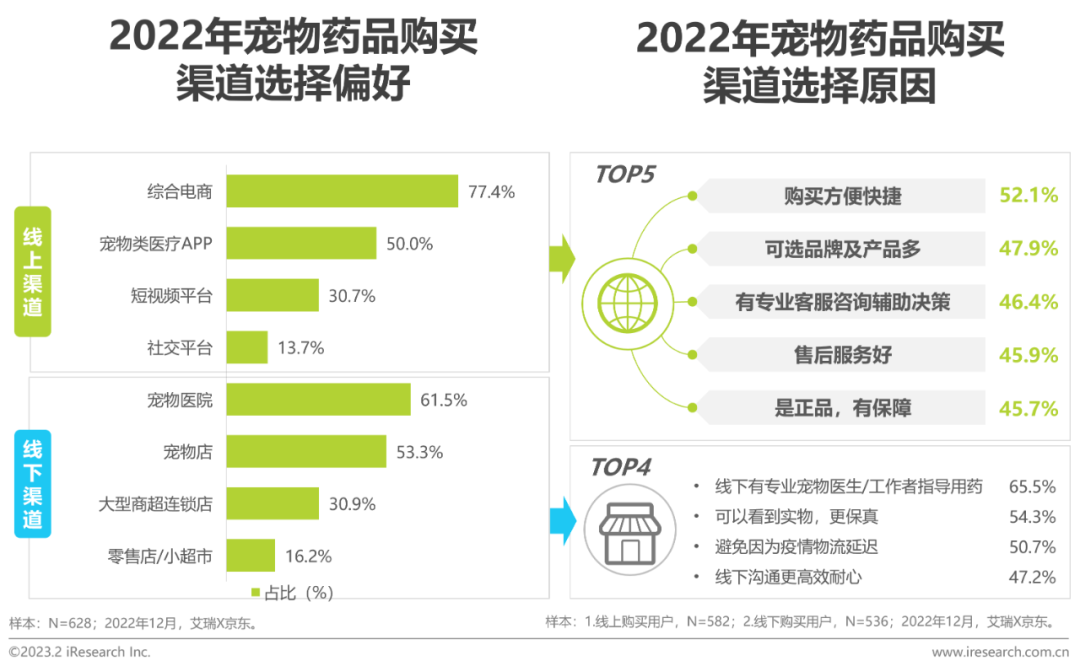

宠物药品购买渠道选择及原因

超7成用户从综合电商购买宠物药品,方便、选择性多是主因

随着互联网电商的快速发展,线上购买宠物药品已经成为养宠人的消费常态,网上购物既方便快捷、选择性多、有专业客服可以随时咨询。数据显示,在综合电商平台购买宠物药品的消费者比例达到77%,是宠物主首选渠道;在线下渠道中,超61%的用户会去宠物医院购买药品,主要是因为线下能有专业医生指导用药,以及看到实物更加保真和避免疫情所导致的物流延迟等。

宠物医疗器械购买品类偏好

宠物健康护理意识提升,购买常备医疗器械用品成习惯

喂养宠物的过程中,为了营造良好的居家共处环境,减少病菌/寄生虫传播,以及提升宠物的健康水平等,不少宠物主都会购买一些常用的宠物医疗器械以备不时之需。数据显示,购买驱虫圈、喂药器的人群比例最高,均超60%;其次是病毒检测卡、伤口绷带、伊丽莎白圈、切药器等,比例均超过45%。宠物吸氧/雾化面罩、怀孕生产工具包等出现的场景相对较低,购买的比例也相对较低。

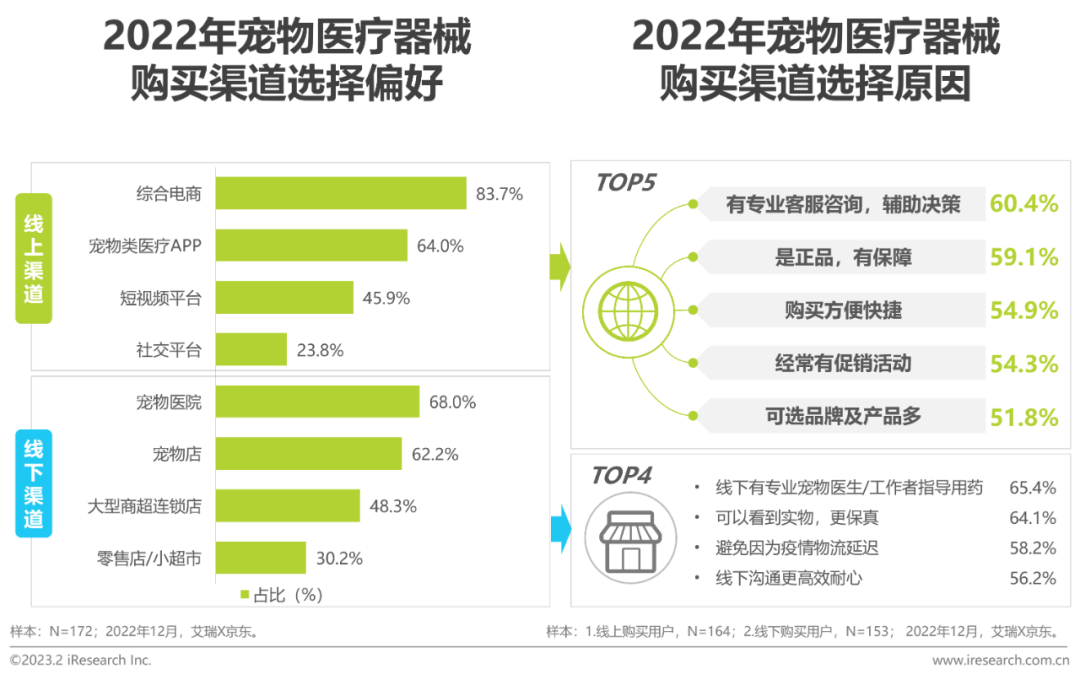

宠物医疗器械购买渠道选择及原因

综合电商咨询便捷、有保障,是宠主购买医疗器械常用渠道

从购买渠道来看,包括京东等在内的综合电商平台已经成为宠物主购买医疗器械最常用的渠道,比例高达83%;其次,宠物医院、宠物垂类APP、宠物店等也是消费者常用的购买渠道。宠物主选择线上购买的原因主要是有专业的客服可以随时咨询、有正品保障、方便快捷等,而线下也有一定的优势,主要是能够获得专业宠物医生更加直接的使用指导,也能避免因为疫情所导致的物流延迟等。

趋势一:对宠物的健康意识越来越强

宠物医疗保健需求增加,带动宠物经济发展,消费多元化

对于大多数宠物主而言,宠物是“家人”般的存在,随着生活水平的提升,短视频社交媒体的发展,宠物养护知识的普及,使得宠物主对宠物健康愈加重视,在宠物医疗保健相关方面的消费也更加多元,推动了宠物经济的发展。数据显示,定期购买宠物保健品和定期带宠物体检的用户均超过85%,不仅如此,他们对宠物保健品和宠物体检服务提出了更高的要求,如成分天然、服务定制化等,对于常见的宠物疾病以及生理习性的护理,会购买一些必备的药品和器械,责任意识增强。

趋势二:宠物医疗保健品更细分和专业

宠物营养保健品进一步细分,医疗器械品牌向专业化迈进

在宠物营养保健品方面,未来“零食化”“精细化”的产品是趋势,使得宠物喂养的乐趣和科学性都能增强。在宠物医药方面,用户对于喂食便捷性、适口性十分关注,在宠物外用/内服的便捷性上,选择更加合适的药品型状,如膏剂、液体制剂等。在宠物医疗器械方面,目前市场上杂牌多,质量参差不齐以及清洁不便是痛点,未来器械品牌向专业化发展以及智能化医疗器械的推出是必然。

趋势三:线上医疗助力宠物健康成长

线上医疗将成为线下宠物健康医疗服务的重要补充

随着供给侧互联网技术的发展,需求侧宠物主养宠消费的升级,以及健康养宠意识的提升,未来宠物健康医疗服务线上化发展迎来契机,并且会作为线下宠物健康医疗服务的重要补充,实现宠物健康医疗服务全渠道模式融合发展,提高宠物就医效率,改善宠物就医体验。与此同时,宠物健康医疗服务内容也会更加多样化,服务形式更加细化和创新,并且与线下宠物健康医疗服务优势互补,为宠物健康成长保驾护航。

鲁公网安备37020202370222号

鲁公网安备37020202370222号